企業が持続的に成長していく上では、自社の収益予測や経営状態の把握、ひいては事業の成長性を評価することは欠かせません。特にサブスクリプション方式を採るSaaSビジネスで事業を存続させるためには、自社が現在どれほどの契約を取り付けており、そこから将来的にどれほどの収益が得られるのかを正確に把握することが必要です。

SaaSビジネスの実力値・成長性を評価する上で最も重要とされる指標のひとつに「ARR」が挙げられます。ARRとはサブスクリプションベースのビジネスモデルで一般的に用いられる「年間収益」の合計です。

この記事では、ARRの基本的知識に加え、SaaSビジネスで重要な理由、計算方法などを解説します。SaaS企業でマーケティングに従事される方はぜひお役立てください。

ARRとは

ARRとは、英語の「Annual Recurring Revenue」を省略した用語で、契約に基づいて繰り返し発生する年間収益の合計を指します。日本語では「年間経常収益」と呼ばれ、初期費用などのスポット的に発生する費用は含まれません。

詳しくは後述しますが、BtoB SaaS企業にとってARRは、単に収益を測る指標以上の意味を持ち、事業の健全性、成長潜在力、および市場での競争力を示す重要な指標です。

(出典:SaaSOptics「Annual Recurring Revenue (ARR)」)

ARRとMRRの違い

ARRと表現が類似した指標として「MRR」が挙げられます。MRRとは「Monthly Recurring Revenue」の頭文字をとったもので、その名のとおり「月次経常収益」を意味します。つまり企業が毎月決まって得ることができる1カ月分の利益や売上げのことです。

ARRは毎年発生する収益、MRRは毎月発生する収益を指していますので、以下の計算式で算出可能です。

ARRの計算方法では先にMRRを算出し、それを基準にしてARRを算出します。つまりSaaS系ビジネスでは、MRRとARRのどちらも算出し評価する必要があります。

しかし、最終的に自社の成長性を図るKPIとしてどちらの指標に重きを置くかは、ビジネスモデルによって違いが出ます。

ARRは前述したとおり最小の契約期間が1年〜複数年など、サブスクリプション期間が長いビジネスモデルにおいて効果を発揮しやすいのです。

このようなビジネスモデルでは月ごとの契約数や解約数の変動に大きな差が出にくいため「どれくらいの契約数を獲得・維持できているか」「どれほどの解約が発生したのか」を、1年を通した長期的な観点で評価する方が、事業のパフォーマンスを計測する上では重要です。

一方で、MRRは月単位での収益変動を示すため、短期間のパフォーマンスを追跡するのに最適です。例えば、特定のマーケティングキャンペーンや販売戦略の月毎のパフォーマンスを測定する際に役立ちます。

ARRと売上高の違い

ARRを「年間の収益」という点に注目して捉えてしまうと「年間の売上高」と意味を混同してしまうケースも見受けられます。

しかし、ARRは継続的な収益を表す数値ですが、売上高は「一時的な取引を含めたすべての収益を反映したもの」である点から、厳密には異なるものです。

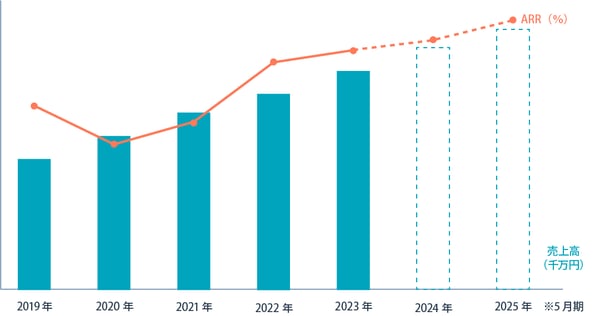

売上高が「現在から過去」を振り返る視点で見る「結果」であるのに対し、ARR・MRRは「現在から未来」を見据える視点での「予測値」の指標です。例えば、2024年1月時点で、5月期決算の企業の売上高とARRをイメージとして捉えると、下図のようになるでしょう。

売上高とARRのイメージ図

Cambridge Dictionaryによると、「売上高(Sales volume)」とは「過去の一定期間に企業が製品の販売やサービスの提供で得た売上げの総量(the quantity or number of products sold or services provided by a company in a particular period of time)」と定義されています。

つまりこれは過去の「結果」であり、この結果には当初想定されていなかった「上振れ/下振れ」などの変動要因が含まれているケースが多々あるのです。

一方で、ARR(ないしMRR)は、毎月の収益からスポットで発生した収益や損益などをできる限り排除し、事業が「現状、安定的に出せる1カ月の実力」を数値化した指標です。

こうして数値化された「実力値」をもとに「今のままの経営を続けていけば1カ月後もしくは1年後にこれくらいの収益が見込めかもしれしれない」と、将来の予想を立てる用途に使われるのがMRRもしくはARRなのです。

MRRやARRをもとに将来の売上げの見込みを立て、実際の売上高と照らし合わせる。その上で売上高からさらにMRRやARRを算出するサイクルを回していくことが、SaaSビジネスの成長性を評価する上で重要となるでしょう。

ARRがSaaSビジネスで重要な理由

では、ARRはなぜSaaSビジネスで重要なのでしょうか。考えられる理由としては、以下のものが挙げられます。

- 投資家がバリュエーション(企業価値評価)を見る指標になる

- ビジネスの健全性や将来を予測できる

- 顧客の獲得と維持の傾向がわかる

次項より、個別にみていきましょう。

投資家がバリュエーション(企業価値評価)を見る指標になる

ARRは、企業の安定性と予測可能性を示す重要な指標です。多くの成功したSaaS企業では、高いARRを背景に、企業価値が急速に上昇しています。これらの企業は、定期的な収益モデルにより安定したキャッシュフローを実現し、投資家にとって魅力的な投資対象です。

ARRで算出される定期的な収益性に対する担保は、企業の財務健全性と市場での競争力を反映し、バリュエーション(企業価値評価)の高さに直接影響を与えます。

投資家は、ARRを基にしてSaaS企業のバリュエーションを行うことが一般的です。市場における価値基準では、SaaS企業のバリュエーションはARRの数倍で見積もられるケースも珍しくありません。

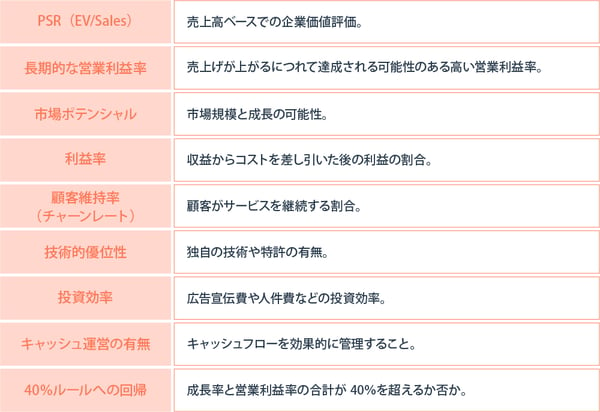

ただし、必ずしも「高いARR = 高評価な企業価値」の図式になる訳ではなく、企業のバリュエーションでは以下のような諸要因も反映されます。

(参考:note「SaaS事業におけるバリュエーションのアップデート(2022年5月)」も基に、当社にて作成)

ARRは重要な指標ですが、投資家や市場による企業評価の際に重要な考慮事項となる点については、把握しておきましょう。

ビジネスの健全性や将来を予測できる

ARRはビジネスの収益安定性を示す指標であり、将来のキャッシュフロー予測に役立ちます。安定した収益の流れは、長期的な戦略計画を立案する上では信頼度の高い指標であり、新規サービスの展開や研究開発などへの安定投資にも繋がるのです。

Adobeは2012年に「Adobe Creative Cloud」としてサブスクリプションモデルへの移行を開始しました。これにより、一時的な製品販売から継続的な収益を生み出すモデルへと変化しました。

AdobeのARRは、サブスクリプションモデルの導入以降は顕著に成長し、2023年第2四半期は新規ARRと収益性の面で傑出した業績を達成したことで「Creative Cloud、Document Cloud、Experience Cloudの需要が堅調で、過去最高の売上高を達成」と発表されています。

(出典:Adobe「アドビ、2023年第2四半期の業績を発表」)

このことからも、サブスクリプションモデルへの移行から10年が経過してもなお、定期的な収益源の確立と顧客基盤の拡大を達成していることが裏付けられるでしょう。

このように、サブスクリプション型ビジネスで安定したARRを築ければ、一時的な製品販売から継続的な収益を生み出すモデルへと変化させられるのです。

顧客獲得・維持の傾向がわかる

ARRはBtoB SaaSビジネスにおいて、「①:顧客獲得」「②:顧客維持」の現状を図る上で重要な指標でもあります。

まず「①:顧客獲得」についてですが、ARRの増加は新規顧客の獲得数と相関し、企業の成長戦略と市場拡大の効果を反映する指標です。結果的に、新規顧客に対するマーケティングや営業の取り組みの成果を数値化し、将来の事業展開や市場ポテンシャルの評価に役立ちます。

加えて、ARRはCAC(顧客獲得コスト)と組み合わせて効率性を評価することも可能。これにより、より効果的なリード獲得戦略の策定が可能となり、長期的なビジネスの成長を促進できるでしょう。

「②:顧客維持」について言及すると、SaaSビジネスにとってのARRの安定性・増加は高い顧客維持率を示すため、顧客の「ロイヤルティの高さ」「サービスへの満足度」を推し図る判断材料にもなります。

SaaSビジネスで解約率(チャーンレート)が高くなってしまうと、損失した分の収益を補ってARRを維持する必要があります。そのためには、新規契約数やアップセル・クロスセルの回数を増やさなければなりません。逆説的に「SaaSでARRが安定している=顧客維持率が健全な状態である」という図式が成り立ちやすいのです。

ARRの計算方法

サブスクリプション方式のSaaS系ビジネスでARRを算出する方法には大きく2つあります。

- ARRを年間の収益から算出する

- ARRをMRRから算出する

それぞれの計算方法について、個別にみていきましょう。

ARRを年間の収益から算出する

ARRを年間の収益から算出する方法は非常にシンプルで、以下の計算式で算出できます。

(出典:LeadMine「Annual Recurring Revenue (ARR)」)

1顧客あたりのサブスクリプション期間が長い事業や、MRRの算出を省きたい場合には、こちらの計算方法が最も簡易的です。この方法の利点は、実際の収益データに基づいているため、企業の実際の業績を反映することができる点にあります。

ARRをMRRから算出する

サブスクリプションの期間が1カ月単位であるビジネスモデルなどでは、MRRを先に算出してからそれをもとにARRを算出する計算方法が一般的です。まず、MRRを下の計算式に沿って算出します。

(出典:LeadMine「Annual Recurring Revenue (ARR)」)

当月のMRRが算出できれば、ARRの計算方法は非常にシンプルです。ARRは1年を通しての経常利益の予測値ですので、単純に1カ月の経常利益の予測値であるMRRの12カ月分。そのため、計算式は「ARR = MRR × 12カ月」となります。

こちらの計算方法の利点は、現在の業績トレンドを基に将来の収益を予測可能な点です。ビジネスが拡大するにつれて、毎月のMRRの変化を追跡することで、ARRの動向をリアルタイムで把握できるでしょう。

ARRと関係性の深い指標

ARRと関わりのある以下の指標についても、合わせて把握しておきましょう。

- CAC(顧客獲得コスト)

- LTV(顧客生涯価値)

- 顧客維持率(リテンションレート)

次項より、詳しく解説します。

CAC(顧客獲得コスト)

CAC(顧客獲得コスト)とは、新規顧客獲得に費やした総コストを意味する言葉です。マーケティングや営業活動の効果を測定し、新規顧客獲得に関連する投資の効率を評価する上で重要な役割をはたします。

CACは一定期間に費やした顧客獲得費用を、その期間で獲得した顧客数で割ることで算出可能で、計算式については以下のとおりです。

特にSaaSビジネスでは、事業初期はCACが高騰しやすく、長期的な顧客関係を通じて回収を見込んでいるケースも多いため、CACを適切に管理することは、自社の財務健全性と持続可能な成長に直結します。

つまり、CACはARRの成長に直接影響を与える要素なのです。低いCACは、企業が効率的に新規顧客を獲得していることを意味し、獲得された新規顧客からの継続的な収益がARRをさらに増加させます。

一方でCACが高騰しARRの増加幅を上回る場合、ビジネスの持続可能性が危ぶまれる可能性があるでしょう。

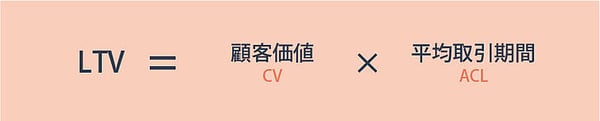

LTV(顧客生涯価値)

LTV(顧客生涯価値)とは、「Lifetime value(ライフタイムバリュー)」を略したマーケティング用語で、特定の顧客が自社との取引開始から終了までに、どれだけの利益をもたらしてくれるのかを表す指標です。

計算式は、以下のように各顧客の「CV(顧客価値)」に「ACL(平均取引期間)」をかけて算出されます。

SaaSビジネスでは、高いLTVを持つ顧客は、ARRの持続的な成長に大きく貢献します。顧客が長期間にわたって製品やサービスを利用し続けることは、安定した収益の流れを意味し、これがARRの増加に直結します。

健全なARR成長を維持する上では、LTVはCACを上回る数値であることが不可欠です。BtoB SaaSビジネスで重要な指標のひとつに「ユニットエコノミクス」というものがあり、以下の計算式で表されます。

「LTV>CAC」の状態であればあるほど、ユニットエコノミクスも健全な数値になりますので、必然的にARRも堅調に成長していくのです。なお、ユニットエコノミクスの観点から「LTVはCACの3倍以上(LTV/CAC > 3x)」が望ましいとされています。

顧客維持率(リテンションレート)

顧客維持率(リテンションレート)とは、既存顧客が一定の期間に取引を続けている割合を示す指標です。顧客維持率(リテンションレート)は業界ごとに計算式が異なるのですが、SaaSビジネスにおける算出方法は、次の式で求められます。

%E3%81%AE%E8%A8%88%E7%AE%97%E5%BC%8F.jpg?width=600&height=217&name=%E9%A1%A7%E5%AE%A2%E7%B6%AD%E6%8C%81%E7%8E%87(%E3%83%AA%E3%83%86%E3%83%B3%E3%82%B7%E3%83%A7%E3%83%B3%E3%83%AC%E3%83%BC%E3%83%88)%E3%81%AE%E8%A8%88%E7%AE%97%E5%BC%8F.jpg)

SaaSビジネスにおいて、高い顧客維持率(リテンションレート)はARRの安定性と成長に直結します。顧客が継続してサービスを利用することで、安定した収益を生み出しますので、ARRの増加に寄与するのです。

逆に、低い顧客維持率(リテンションレート)、もしくは高い解約率(チャーンレート)は収益の不安定性とARRの減少のリスクとなり、企業の長期的な成長に悪影響を及ぼす可能性が懸念されます。

ARRの成長率を分析する際に目安になる指標

自社のARRの成長率を分析する際には、以下の指標に着目しましょう。

- T2D3

- Mendoza Line for SaaS Growth

それぞれの指標について、詳しく解説します。

T2D3

T2D3とは、SaaS企業がPMF(Product-Market Fit)を達成した後、5年間でARR(年間繰り返し収益)を72倍に成長させる目標を指します。「Triple(3倍)→Triple(3倍)→Double(2倍)→Double(2倍)→Double(2倍)」の成長カーブを描くことからT2D3といわれており、SaaS業界では馴染み深い言葉なのではないでしょうか。

T2D3はSaaS業界で評価される高成長のベンチマークで、達成することは組織が戦略的に成長するための目標値とされています。SaaSビジネスは事業規模を早期に大きくするほど有利になるため、T2D3の達成は組織や戦略の進化を促せるのです。

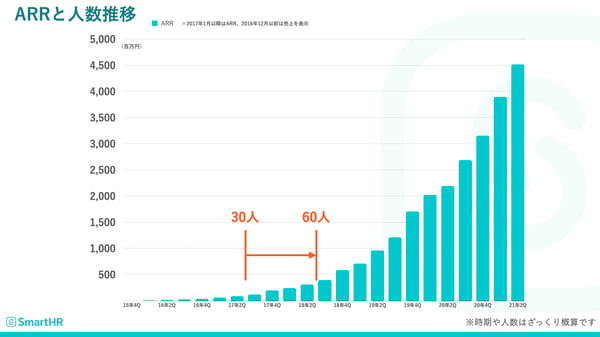

例えばSmartHRはT2D3を掲げ、2017年から2021年の間にARRを40億円以上にまで成長させています。

(出典:ALL STAR SAAS BLOG「SmartHRが“T2D3”を目標にしたら何が起きたか:COO・倉橋隆文と5年間を振り返る」)

ただし、SaaSビジネスの成長には、社員数の増加も欠かせません。同社がT2D3の成長曲線を辿る過程は、組織が加速度的に膨れ上がる道のりでもあり、そのハンドリングも相当にハードなものであったことが伺えます。

(出典:ALL STAR SAAS BLOG「SmartHRが“T2D3”を目標にしたら何が起きたか:COO・倉橋隆文と5年間を振り返る」)

ただし、T2D3を達成できなくても、市場が魅力的であれば成長の可能性は十分にありますので、あくまで地に足のついた戦略を描くことが大切です。

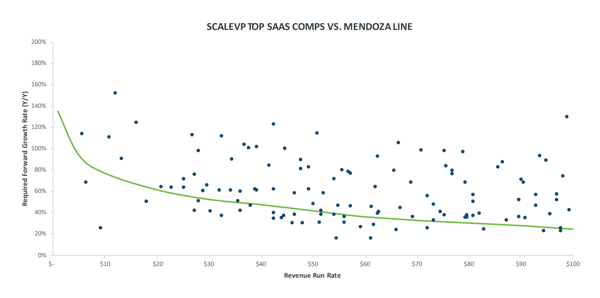

Mendoza Line for SaaS Growth

Mendoza Line for SaaS GrowthはSaaSビジネスにおいて、投資家からの関心を引くために必要な最低成長率を表しています。

アメリカのデータでは、IPOを達成するための実現可能な最低基準を達成するためには、IPO時にARRが1億米ドル、25%以上の成長が求められるといわれています。

(出典:Join TechCrunch+「Understanding the Mendoza Line for SaaS growth」)

一般的に、年間成長率は年々減少する傾向にありますが、業界トップクラスのSaaS企業では前年比80〜85%の成長率を維持することが目指されます。

逆に、Mendoza Lineを下回る成長率は、「市場での競争力」「長期的な事業の持続可能性」に対する懸念材料となる可能性があります。

ARRを最大化する方法

ARRは、SaaS企業にとって自社の実力値や成長性を表す指標値であり、さらには投資家がSaaS企業の信頼性を評価する上での重要な判断材料です。つまり当然、ARRはより大きく、さらに常に成長していくことが求められます。

それではSaaS企業が自社のARRを最大化していくためには、どのような施策を採るべきなのでしょうか。効果的なものとしては、以下のとおりです。

- 新規顧客数を増加させる

- アップセル・クロスセルを増加させる

- 既存顧客のダウングレードや解約を防止する

次項より、具体的に解説します。

新規顧客数を増加させる

ARRまたはMRRを大きくさせる要因のひとつは、新規顧客の獲得です。

適切な広告訴求やWebコンテンツの配置など、顧客のニーズに合わせたマーケティング施策を打ち出し、より多くの顧客を新たに獲得することは、サブスクリプション収益の増加に直結します。新規顧客がサービスを購買することで、その顧客からの定期的な収益が生まれますので、顧客が増えれば増えるほどARR増加にも繋がるのです。

新規顧客獲得を図る上では入念な「マーケティングリサーチ」、さらには顧客のニーズに合わせたアプローチをするための「STP分析」が役立ちます。

マーケティングリサーチとは、ある製品やサービスのマーケティングに関わる「定性的/定量的な情報やデータの収集、記録、分析」などを行う調査活動の総称です。マーケティングリサーチを行うことで、マーケティングの戦略立案だけでなく、事業の方向性決めに関わり得るインサイトを得られます。

(出典:Relevant Insights「Step by Step Guide to the Market Research Process」)

もう1つのSTP分析とは、以下の3つのSの頭文字をとったフレームワークです。

- Segmentaion(セグメンテーション):市場を細分化する

- Targeting(ターゲティング):狙う市場を決める

- Positioning(ポジショニング):自社の立ち位置を明確にする

STP分析は自社プロダクトの情報を整理し、ベネフィットを特定の顧客層に伝える方法を検討する上で効果的です。

アップセル・クロスセルを増加させる

ARRを成長させる方法は、新規顧客の獲得だけではありません。既存顧客からの収益を向上させることもARRを成長させる要因のひとつです。

既存客に提供しているサービスをより高価格・高機能なバージョンへアップグレードしてもらうアップセルや、オプションや関連サービスの追加購入をしてもらうクロスセルは、どちらも既存顧客からの収益を向上させる有効な手段です。

加えて、既存顧客へのアップセル・クロスセルは新規顧客の獲得と比べてマーケティングや営業にかかるコストが低く抑えられるのもメリットです。米Forbesの記事によると、一般的に新規顧客獲得にかかるコストは既存顧客の維持に比べておよそ5倍ともいわれています。

そのため、うまく運用できれば新規顧客獲得に劣らない効率的なARR向上が望める可能性も秘めています。

既存顧客のダウングレードや解約を防止する

反対に、既存顧客からの収益が下がってしまう、もしくは無くなってしまうことはARRを下げてしまう要因です。

例えば先ほどのアップセルの反対の現象として「より低価格・低機能なバージョンのサービスへのダウングレードや、サブスクリプション自体の解約」が挙げられます。

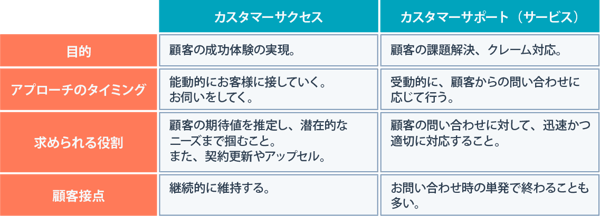

既存顧客によるダウングレードや解約を抑制するためには、サービスプランの内容や料金の継続的な改善などの施策が考えられますが、カスタマーサクセス・カスタマーサポート(サービス)の品質を向上することも顧客維持率(リテンションレート)を高く保つ上で重要です。

それぞれの定義の違いについては、以下のとおりです。

特に、BtoB SaaSのサブスクリプション型のビジネスモデルでは、企業側が顧客の成功をサポートする重要度も高いため、カスタマーサクセスオペレーション(CS Ops)の取り組みも求められます。

CS Opsとは、カスタマーサクセスの活動・能力を最大化するための活動であり、顧客との長期的な関係構築の確率を上昇させられます。

このようにして、顧客のダウングレードや解約を防ぐことで、ARRを成長させられるでしょう。

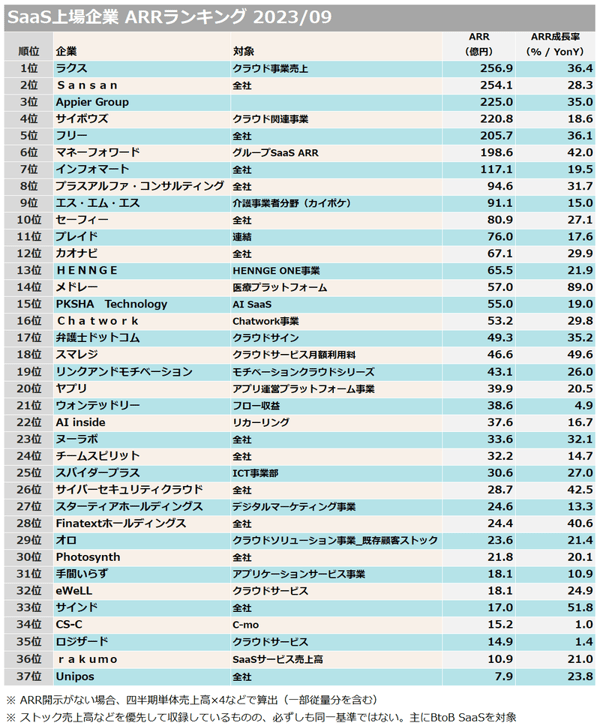

SaaS企業ARRランキングTOP5(2023年9月時点)

各種報道なども参照すると、2023年9月に公表された決算説明資料を基にした日本におけるSaaS企業のARRランキングTOP5は、以下の5社となっています(※外資系は除く)。

(出典:note「【2023年9月更新】上場SaaS KPI公表の全て」)

- 1位:株式会社ラクス(ARR:256億円)

- 2位:Sansan株式会社(ARR:254億円)

- 3位:サイボウズ株式会社(ARR:220億円)

- 4位:freee株式会社(ARR:205億円)

- 5位:株式会社マネーフォワード(ARR:198億円)

ここからは、各社のサービス内容やARRスケールの特徴についてみていきましょう。

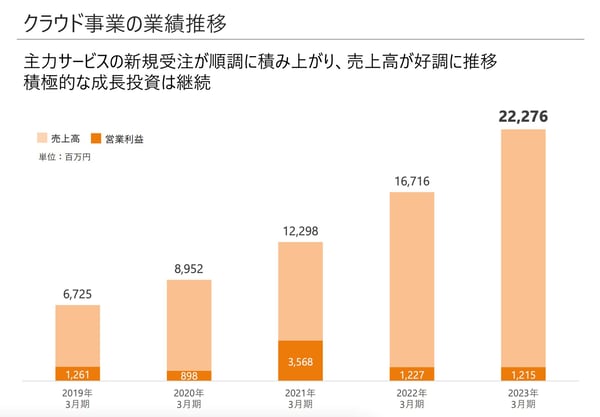

1位:株式会社ラクス(ARR:256億円)

(出典:株式会社ラクス)

株式会社ラクスは、クラウド事業を主軸に据えており、9月時点では256億円と国内SaaS企業トップのARR数値をマークしており、その後2023年11月に行われた決算では298億円にまで成長していると判明しています。

代表的なサービスは「楽楽精算」と「楽楽明細」などです。これらのサービスは、主に生産性向上を目的としたビジネスツールとして展開されており、特にインボイス制度の導入などの市場変化に対応しています。

クラウド事業は引き続き同社の収益の大きな柱であり、インボイス制度の導入による追い風も受けており、市場の需要に合わせたサービス展開が成長を後押ししていることがわかります。

(出典:株式会社ラクス「2023年3月期決算説明資料」)

また、同社の事業では、IT人材事業も注目されており、エンジニアの採用に力を入れている一方で、稼働率の低下などの課題も抱えています。さらに、中期経営目標として売上高や利益の成長を掲げており、これを達成するための成長投資も積極的に行っている点が特徴です。

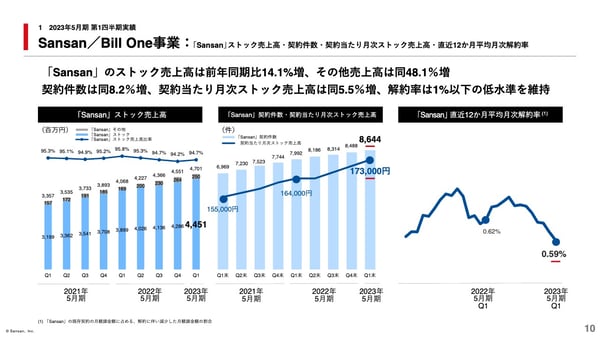

2位:Sansan株式会社(ARR:254億円)

(出典:Sansan株式会社)

Sansan株式会社の2023年5月期第1四半期時点での業績は、インボイス管理サービス「Bill One」の高成長により、前年同期比で24.3%の売上高増加を達成していました。

この期間の「Bill One」の月間繰り返し収入(MRR)は前年同期比で約4.4倍増、年間繰り返し収入(ARR)は約16億9000万円に上っています。同社は、「Bill One」の営業体制を強化し、新機能の開発を進めることで、さらなる市場シェアの拡大を目指しているとのことです。

(出典:MINKABU「Sansan、インボイス管理サービス『Bill One』が高成長を継続 連結売上高は前年比24.3%増と順調」)

その後、9月期決算では254億円まで成長するなど2023年10月12日に発表された2024年5月期第1四半期の決算報告では、順調な成長をみせています。

Sansan/Bill One事業の売上高は前年同期比23.7%増の成果を示しており、自社の名刺管理サービスのプロダクト刷新や機能拡充も通じて、顧客基盤の拡大に努めています。

3位:サイボウズ株式会社(ARR:220億円)

(出典:サイボウズ株式会社)

サイボウズ株式会社は日本を代表するSaaS企業で、特にグループウェア「サイボウズ Office」や業務プラットフォーム「kintone」を中心に高成長を遂げています。

ARRは2023年9月時点で220億円となっており、2023年12月21日の次期業績予想発表によれば、2024年12月期の連結売上高予想が287.3億円であることから、ARRも相当額の成長が見込まれています。

この予想は、クラウド事業の契約社数が6万社を超えることによる成長を反映しています。サイボウズは、クラウド事業のさらなる成長と将来の収益力向上のために、積極的な投資を続ける方針です。人員採用や昇給に伴う人件費の増加、データセンターの運用・保守費用の増加などが計画されています。

コスト効率の高い運営も実現しているサイボウズは、自社サーバーの運用や低い離職率によって、経済的な運営を達成しています。これらの要因がARRの増加に寄与していると考えられるでしょう。

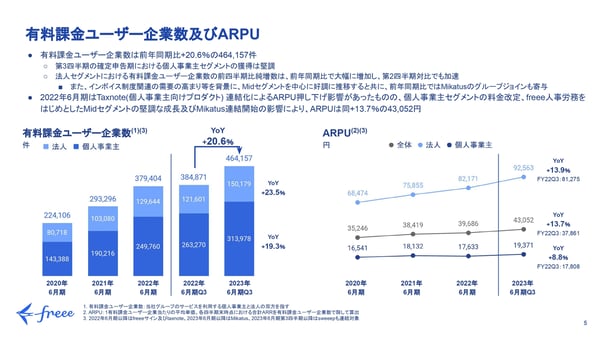

4位:freee株式会社(ARR:205億円)

(出典:freee株式会社)

freee株式会社は、クラウド会計ソフトを中心に、経理・財務、人事・労務管理などの業務を支援するさまざまなSaaS製品を提供しています。特に、中小企業や個人事業主をターゲットにしたサービスが特徴的です。

2023年9月時点でARRは205億円とされていますが、参考としてARR199億円だった2023年6月期第3四半期の決算説明では前年比37.1%増の成長幅でした。この成長は、特に法人セグメントの拡大によるもので、中規模企業向けサービスの高い成長が大きく影響していると報告されています。

個人事業主セグメントも堅調な成長を維持しており、確定申告の時期に獲得した新規顧客が寄与しているとのことです。

(出典:logmi Finance「freee、ARRは前年比37.1%増Midセグメントを中心にARRが堅調に推移」)

さらに、インボイス制度への対応や、個人・法人セグメントの料金改定がARRの増加に貢献しています。法人セグメントでは、特にMidセグメント(中規模)を中心とした顧客の増加が顕著で、サブスクリプションモデルによる収益の増加に加え、導入支援サービスの需要も高まっています。

5位:株式会社マネーフォワード(ARR:198億円)

(出典:株式会社マネーフォワード)

マネーフォワードは、主に中小企業や個人事業主を対象にクラウドベースの会計、給与計算、財務管理ソフトウェアを提供しているSaaS企業です。

2023年9月時点のARRは198億円であり、11月期第3四半期の決算報告では前年同期比40%増の211.3億円と報告されました。この成長は特に法人向けARRにおいて顕著で、Money Forward Businessドメインの法人向けARRは、前年同期比44%増の150.3億円に達しています。

(出典:株式会社マネーフォワード「2023年11月期第3四半期決算説明資料」)

同社のサービスは、インボイス制度の導入や電子帳簿保存法の改正など、会計業務のデジタル化ニーズの高まりを背景に、ビジネスの効率化と透明性向上をサポートするものであることから、1〜4位の企業と同等の追い風を受けているとわかります。

まとめ

サブスクリプション方式をとるSaaSビジネスにおいて、「MRR・ARRを追わないのは、宝くじに当たったにも関わらず、そのくじを燃やすようなものだ(Not tracking MRR/ARR is like winning the lottery and then setting the ticket on fire)」といわれています。

ARRおよびMRRを効率的に分析し活用することができれば、企業の実力値や成長率を測る上でも、投資家からの信頼を勝ち得る上でも大きなメリットを得ることができます。

2023年に大きくARRを拡大させた企業をみてみると、いずれもインボイス制度など特定の需要増を捉えた事業展開が顕著でした。ラクスやSanSanなどのように、継続的に収益が発生するSaaSビジネスにおいて時勢に乗ることができれば、自社を大きく成長させ得るとわかります。

本記事で紹介した内容をもとにARRを活用し、自社の成長に少しでも役立てていただければ幸いです。

著者情報 戸栗 頌平(とぐりしょうへい)

株式会社LEAPT(レプト)の代表。BtoB専業のマーケティング支援会社でのコンサルティング業務、自社マーケティング業務、営業業務などを経て、HubSpot日本法人の立ち上げを一人で行い、後に日本法人第1号社員マーケティング責任者として創業期を牽引。B2Bの中小規模企業のマーケティングに精通。趣味で国外のマーケティングイベント、スポーツイベント、ボランティアなどに参加している。